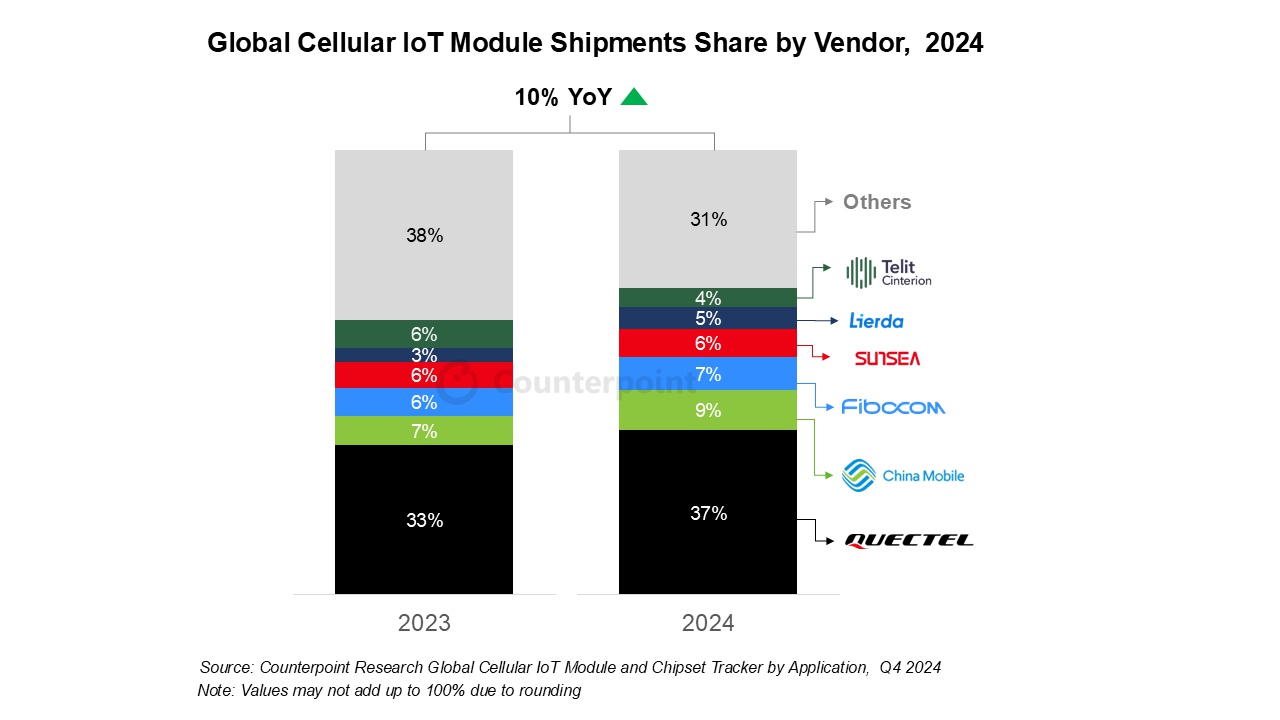

C114Ӎ 3��4����Ϣ������� Counterpoint ���°l���ġ�ȫ���C���Wģ�K��оƬۙ��桷��2024 ����ļ���ȫ���C���Wģ�K��؛��ͬ�����L 10%���Ј��� 2023 ��ĵ��ԑB���Џ��ݷ������@һ���K��Ҫ�������Ї���ӡ���Ј��ď�����������@�����W���Bϵ�y���g���Լ�������׃���Ј��ӑB��

Մ����C���Wģ�K�Ј���Counterpoint��ϯ������ Tina Lu ָ����“�Ї����Ј����K�M���а������P�I��ɫ�������L�ʸ��_ 21%���@��Ҫ������POS�O�䡢�������䡢�Լ���܇���Y�aۙ���õ��@���U�����c��ͬ�r��ӡ���Ј�ͬ�����L 31%���ɞ��Ї�����Ψһ���F���L�ć��ҡ�ӡ��������Ӌ����ۙ���÷���IJ�����٣�ͬ�r���������ƄӔ��ֻ����e�롢���W�������Bϵ�y�ĔUչ����ͬ�Ƅ���ӡ���Ј��ď��ű��F���c֮�෴�����������^���ڎ���{�����Ј����F�»���”

Lu �Mһ���a�����“2024 �꣬��C���W�Ј��ļ��g��ְl�����ش�׃�Cat 1 bis e�ɞ����L���Ѹ�͵�e��ͬ�����L�ʸ��_ 100%���@һ���L��Ҫ���Y�aۙ������늱��ȑ����ӡ����^խ�����W��NB-IoT���͘˜� Cat 1��ͬ�Ƚ����քe�_�� 34% �� 51%�����Ї������ù��������l��A Cat 1 bis������߂�ɱ�Ч��ߡ����ă����Լ��W�j���w�V�ȃ��ݣ��ɞ�����W��ֱ�I������x�B�ӽ�Q������”

���Ј����~���棬���hͨ�ţ�Quectel���^�mռ���I�ȵ�λ���Ї��Ƅ��͏V��ͨ��Fibocom���o�S����@������I�� 2024 ��ռ����ȫ���Ј����~��һ�����ϡ����Ї�������Ј���Telit Cinterion���ֵڶ�λ���H�������hͨ�š�

�M�����w�Ј��ʬF���K�B�ݣ����I�ȵ����Wģ�K�����̅s���R�����l�����ĵؾ������������hͨ�ź͏V��ͨ�@�ɼ��Ї��������Wģ�K�����̣������ڇ��H�Ј������������������ơ�ֵ���Pע���ǣ����hͨ�ű��������� 1260H ���Σ��@�o���Mһ�����������������Ј��_չ�I�յď��s�ԡ��@Щ׃�����l��ȫ�����W������I������朷������Լ������̶�Ԫ�����Եē��n��

2024�꣬��C���Wģ�K�ИI�ĸ�����ֽ��v�����׃��ИI����څ�����l���@����Ҫ��I�����_չ������ُ�����I�սM���M���ؽM����ͨ��ُ Sequans �� 4G ���g���@��LTE��Q���������W�Ј�����Ҫ�������������c��ͬ�r��u-blox��ȫ�˳���Cģ�K�I��ӳ���е�Ҏģ��I�ڃr�����Լ����g����׃�����΄��£��S��ӯ�����������R�ľ�����

��оƬ�M�Ј��ӑB���棬�о������� Anish Khajuria ��ʾ����ͨ��Ȼռ���I�ȵ�λ�����ݿƼ���ASR�����Ϲ�չ�J��UNISOC��λ������ݿƼ�չ�F�����ŵ����L���^���Ј����~�����F�������@��Ҫ���������� 4G Cat 1 bis оƬ�M�I���������λ��2024�����Ј����~�ӽ�һ�롣

Counterpointָ�����Ї��ͱ����ѽ��_�� 5G RedCap ���̘I���𡣰�����ͨ���Ϲ�չ�J���l�ƺ���˼�ڃȵĶ��оƬ���������Ƴ� 5G RedCap оƬ����־���Ј�����������һ���B�ӽ�Q�����^�ɡ�5G RedCap ���ռ��̶��ںܴ�̶���ȡ�Q���ƄӾW�j�\�I���IJ��ԣ������� 4G �� 5G �ľW�j������5G SA�W�j�ĸ��w������չ�Լ��O��ɱ������ء�5G RedCap ����Ҫ���È��������Ƅӟ��c��MiFi���O�䡢·�����Լ��O�ؔz���^�ȣ�얹������ڲ���lչ���B�����Bϵ�y�е���Ҫ��λ��